精装市场回暖迟缓,洁具企业勇攀高峰

作者:热水器行业百科 来源:本站原创 发布时间: 2023/5/10 9:41:26 浏览:

根据奥维云网 ( AVC)房地产大数据显示,2023年1月-2月精装住宅房源开盘项目共计103个,精装规模为5.9万套,较去年减少了57.3%,整体市场相较于去年 1月至 2月仍处在腰斩式下跌状态。具体卫浴类部分情况如下:

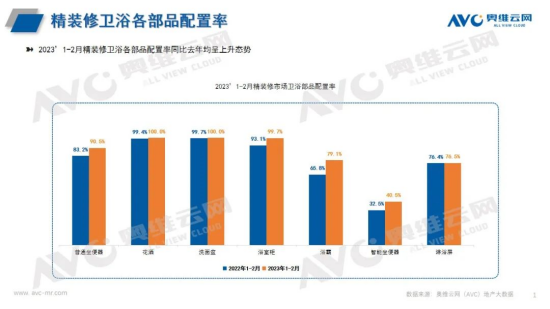

2023年1-2月精装修市场普通坐便器配套项目个数96个,配套规模为5.4万套,配置率达到90.5%;花洒、洗面盆及浴室柜配套规模为2.3万套,配置率均达到满配;智能坐便器配套项目个数34个,配套规模为2.4万套,配置率达到40.5%;淋浴屏配套项目个数76个,配套规模为4.5万套,配置率达到76.5%;浴霸配套项目个数76个,配套规模为4.7万套,配置率达到79.1%,整体来看卫浴各部品配置率同比去年均有不同程度的提升。

随着市场持续低迷,特别是精装工程规模同比腰斩下滑,精装修卫浴市场竞争局势愈发的严峻,工程市场这块“大蛋糕”可谓虎狼环伺,看似稳固的品牌格局之下,战争一触即发。

随着市场持续低迷,特别是精装工程规模同比腰斩下滑,精装修卫浴市场竞争局势愈发的严峻,工程市场这块“大蛋糕”可谓虎狼环伺,看似稳固的品牌格局之下,战争一触即发。

从内外资结构分析:2023年1-2月精装修市场卫浴规模中,外资品牌份额为64.8%,同比+2.8%,TOP3品牌为科勒、TOTO、唯宝;内资品牌份额为35.2%,同比-2.8%,TOP3品牌为九牧、恒洁、惠达,外资优势较大。

从整体品牌格局来看:2023年1-2月,精装修卫浴市场参与品牌共有19家品牌商,TOP10品牌份额为68.3%,品牌集中度较高,其中科勒稳居第一,占据市场份额13.6%,其次TOTO、唯宝、杜拉维特、摩恩、九牧等这些头部卫浴品牌也较为稳定,但头部品牌竞争依旧激烈。

单个部品分析:坐便器、洗面盆、智能坐便器TOP1品牌为科勒,市场份额均在20%以上,从增速来看,在坐便器中杜拉维特以11.6%的市场份额排名第三,同比提升8.3%,在花洒中汉斯格雅以15.1%的市场份额排名第二,同比提升11.7%,在洗面盆中唯宝以7%的市场份额排名第三,同比提升7%;智能坐便器TOP3品牌为唯宝(18.7%)、TOTO(10.6%)、杜拉维特(10.5%),其中唯宝相比去年增速较为明显,同比增长达17.8%;淋浴屏及浴室柜均以订制为主,市场份额占比在四至五成;浴霸TOP3品牌为欧普(22.2%)、奥普(20%)、美的(9.8%),同比均呈增长状态,其中欧普相比去年增速较为明显,同比增长达9.5%。

头部开发商阵营稳定,滨江集团高居榜首

以坐便器为例,从区域市场分析,2023年1-2月精装修市场坐便器配套中,华东市场为主力,精装项目有50个,规模达到2.78万套,市场份额在51.9%;在增速方面,华北区增速较快,同比增长为87.9%。从城市等级分析, 2023年1-2月精装修市场坐便器配套中,新一线城市需求最高,规模达到2.24万套,市场份额在41.9%;在增速方面,各线城市均有不同程度的下降,其中新一线下降最慢,同比下降仅为28.1%。从开发商层面看,2023年1-2月精装修坐便器配套规模TOP开发商中,前30强开发商份额超六成,TOP10份额占比33.2%。头部开发商地位稳固,其中滨江集团高居榜首,其次是保利发展、万科,华润置地及中海地产尾随其后。

卫浴市场趋势走向,绿色智能卫浴逐步成为舞台核心

中国建筑卫生陶瓷协会2月15日发布消息显示,卫生洁具行业技术研发与持续创新继续维持高速增长,受国家政策导向,朝着更绿色、更智能、更环保的方向高质量发展。经过这两三年的疫情影响,消费者对于具有清洁抑菌、清洗防护等功能的健康卫浴产品需求极速增加,绿色智能卫浴逐步成为舞台核心。

2023年1-2月精装修市场普通坐便器配套项目个数96个,配套规模为5.4万套,配置率达到90.5%;花洒、洗面盆及浴室柜配套规模为2.3万套,配置率均达到满配;智能坐便器配套项目个数34个,配套规模为2.4万套,配置率达到40.5%;淋浴屏配套项目个数76个,配套规模为4.5万套,配置率达到76.5%;浴霸配套项目个数76个,配套规模为4.7万套,配置率达到79.1%,整体来看卫浴各部品配置率同比去年均有不同程度的提升。

从内外资结构分析:2023年1-2月精装修市场卫浴规模中,外资品牌份额为64.8%,同比+2.8%,TOP3品牌为科勒、TOTO、唯宝;内资品牌份额为35.2%,同比-2.8%,TOP3品牌为九牧、恒洁、惠达,外资优势较大。

从整体品牌格局来看:2023年1-2月,精装修卫浴市场参与品牌共有19家品牌商,TOP10品牌份额为68.3%,品牌集中度较高,其中科勒稳居第一,占据市场份额13.6%,其次TOTO、唯宝、杜拉维特、摩恩、九牧等这些头部卫浴品牌也较为稳定,但头部品牌竞争依旧激烈。

单个部品分析:坐便器、洗面盆、智能坐便器TOP1品牌为科勒,市场份额均在20%以上,从增速来看,在坐便器中杜拉维特以11.6%的市场份额排名第三,同比提升8.3%,在花洒中汉斯格雅以15.1%的市场份额排名第二,同比提升11.7%,在洗面盆中唯宝以7%的市场份额排名第三,同比提升7%;智能坐便器TOP3品牌为唯宝(18.7%)、TOTO(10.6%)、杜拉维特(10.5%),其中唯宝相比去年增速较为明显,同比增长达17.8%;淋浴屏及浴室柜均以订制为主,市场份额占比在四至五成;浴霸TOP3品牌为欧普(22.2%)、奥普(20%)、美的(9.8%),同比均呈增长状态,其中欧普相比去年增速较为明显,同比增长达9.5%。

头部开发商阵营稳定,滨江集团高居榜首

以坐便器为例,从区域市场分析,2023年1-2月精装修市场坐便器配套中,华东市场为主力,精装项目有50个,规模达到2.78万套,市场份额在51.9%;在增速方面,华北区增速较快,同比增长为87.9%。从城市等级分析, 2023年1-2月精装修市场坐便器配套中,新一线城市需求最高,规模达到2.24万套,市场份额在41.9%;在增速方面,各线城市均有不同程度的下降,其中新一线下降最慢,同比下降仅为28.1%。从开发商层面看,2023年1-2月精装修坐便器配套规模TOP开发商中,前30强开发商份额超六成,TOP10份额占比33.2%。头部开发商地位稳固,其中滨江集团高居榜首,其次是保利发展、万科,华润置地及中海地产尾随其后。

卫浴市场趋势走向,绿色智能卫浴逐步成为舞台核心

中国建筑卫生陶瓷协会2月15日发布消息显示,卫生洁具行业技术研发与持续创新继续维持高速增长,受国家政策导向,朝着更绿色、更智能、更环保的方向高质量发展。经过这两三年的疫情影响,消费者对于具有清洁抑菌、清洗防护等功能的健康卫浴产品需求极速增加,绿色智能卫浴逐步成为舞台核心。

- END -

说明:本文转摘请注明来源:中国热水器品牌网(www.china-reshuiqi.com)

- 下一篇:没有了

- 上一篇:热水器三大主力配置持续走高,空气能热水器未来可期

同类资讯

- 热水器分品类 2023年 Q1市场总结:绿色开发,多态共生2023-05-13

- 精装市场回暖迟缓,洁具企业勇攀高峰2023-05-10

- 中国品牌日:格美淇热水器书写品牌个性 赋新品牌价值2023-05-09

- 万和燃气热水器连续19年在万和的市场综合占有率名列榜首2023-05-06

- 2023太阳能热水器品牌Top10榜单,选购剖析2023-04-28

- 世界知识产权日:创新与品质并重 揭秘格美淇热水器的国家专利2023-04-25

- 热水器是不是真的如大家看到的那样干净呢?2023-04-17

- 热水器种类繁多怎样选?以需为主或是重点2023-04-10

按分类浏览

推荐资讯

- 热水器分品类 2023年 Q1市场总结:绿色开发,

- 精装市场回暖迟缓,洁具企业勇攀高峰

- 不惧四季冷暖 优优伴侣电器有爱相伴

- 16升燃气热水器性价比最高的3款

- 给我来一台速热式热水器,这是好东西!

- 史密斯E60VTW电热水器怎么样?好不好?

- 史麦斯燃气热水器:一水恒温 换此刻温暖

- 电商带来更多冲击,热水器企业还需抓住模式根

- 市场竞争愈发激烈,热水器十大品牌需要谋得长

- 依靠信息化,电热水器十大品牌积极转型

- 著名电热水器品牌用数据说话,精准定位市场

- 做好个性化营销,热水器企业成功占领市场

- 新零售 新模式 优优伴侣电器财富分享会隆重

- 攀登新高峰 优优伴侣电器勇夺“中国十大品牌

- 优优伴侣电器“双模之父”倪振中 掌握双模核